Nova página no efatura despesas de IRS

Conheça a nova página para consultar no efatura despesas de IRS

Uma nova página, para consultar no efatura despesas de IRS, que dão direito a dedução fiscal, estará disponível a partir de março. Saiba como vai funcionar.

Taxas moderadoras, consultas no centro de saúde, as rendas da casa, as propinas da universidade, entre muitas outras despesas. Os contribuintes mais atentos e que têm acedido regularmente ao E-fatura para consultar e validar faturas pendentes têm-se deparado com um cenário muito pouco animador: Há muitas despesas que dão direito a dedução fiscal que não estão a aparecer no portal. É o caso de algumas despesas de saúde, educação, lares e habitação.

Para colmatar essa falha, as Finanças estão a criar uma nova página no Portal das Finanças onde os contribuintes poderão verificar os montantes finais das deduções de IRS apuradas pelo Fisco. Esta página poderá ser consultada a partir do próximo mês (1 de março) e está disponível até ao dia 15 de março. No entanto, é muito importante que saiba que não será possível validar, acrescentar informação ou inserir faturas manualmente nesta nova área. Esta página apenas servirá para consultar todos os valores finais apurados pelo Fisco, incluindo as despesas que não aparecem (nem vão aparecer) no E-Fatura, tal como serão inscritas nas declarações pré-preenchidas do IRS. Leia o artigo: Quais as datas do IRS a que deve estar atento em 2016?

Significa isto que apesar de esta nova página não permitir validar, corrigir ou inserir despesas, permitirá que faça as suas contas, para saber se os números finais disponibilizados pelas Finanças “batem certo” com os seus. Ou seja, terá de pegar em todas as faturas ou recibos das despesas efetuadas ao longo do ano passado, nomeadamente, aquelas que não aparecem no E-Fatura, dividi-las pelas respetivas categorias de deduções e somar tudo, para conferir se não há falhas entre a informação das Finanças e os documentos que tem em sua posse. Leia o Guia do E-Fatura: Passo a passo para não perder deduções

Reclame ou altere a declaração de IRS

Caso as contas das Finanças não estejam certas deverá apresentar uma reclamação. O Código do IRS dita que estas reclamações sejam apresentadas entre o dia 1 e 15 de março de cada ano, antes de realizar a entrega do IRS. No entanto, a título excecional, este ano as reclamações têm lugar entre os dias 16 e 31 de março de 2016, de acordo com comunicado das Finanças. Saiba como apresentar uma reclamação das despesas apuradas pelo Fisco.

Atenção que apresentar uma reclamação formal ao Fisco, relativamente às despesa apuradas, não significa que o prazo de entrega da declaração de IRS seja adiado até que haja uma resposta. Neste caso, se as Finanças lhe derem razão haverá lugar a acertos de contas posteriores. Leia o artigo:Quando tenho de entregar a declaração de IRS?

No entanto, este ano, mais uma vez a título excecional, as Finanças permitem que altere ou coloque valores diretamente na declaração de IRS. Assim, se detetar erros neste novo ‘site’, tem duas hipóteses: “Ou reclama as despesas que estão disponibilizadas nesta página ou simplesmente, tendo a documentação, ignora esse valor e substitui pelo valor que corresponde às faturas que tem na sua posse”, explicou Fernando Rocha Andrade, Secretário de Estado dos Assuntos Fiscais, à rubrica Contas-poupança, do Jornal da Noite da SIC.

Como vai funcionar a nova página efatura despesas de IRS.

Embora se trate de um protótipo e a nova página ainda não esteja finalizada, as Finanças já levantaram um pouco o véu sobre como será esta nova área. De acordo com as explicações ao Contas-poupança, para aceder a esta nova página, terá de entrar primeiro no Portal das Finanças e clicar na área “Novo IRS 2015.

Apesar de já encontrar esta área no Portal das Finanças, a página ainda não está disponível. No entanto, de acordo com as explicações do Secretário de Estado dos Assuntos Fiscais, depois de 1 de março surgirá o menu “IRS” e os contribuintes deverão clicar em “Consultar deduções à coleta 2015″. Então aparecerão todas as despesas dedutíveis de 2015 (Efatura despesas de IRS): saúde, seguros de saúde, educação e formação, imóveis, lares e descontos do IVA.

Ao lado de cada categoria aparecerá o valor total de despesas efetuadas com número de contribuinte dessa mesma categoria. Por baixo, aparecerá uma barra com o número que irá deduzir nesta declaração de IRS e quanto falta para alcançar os valores máximos de deduções.

Quais as despesas que não aparecem no Efatura despesas de IRS?

Será nesta nova área do ‘site’ das Finanças que os contribuintes terão acesso, pela primeira vez, a muitas das despesas que tiveram ao longo do ano passado e que não conseguem visualizar no E-fatura, porque as respetivas empresas / instituições onde efetuaram as despesas não estão obrigadas a emitir fatura (relembramos que o E-Fatura apenas disponibiliza as despesas em que os contribuintes peçam fatura com número de contribuinte), como é o caso das taxas moderadoras nos hospitais públicos e propinas pagas a universidades públicas, entre muitas outras.

Apesar de não terem de passar fatura, estas entidades estão obrigadas a entregar uma declaração anual ao Fisco com a indicação dos valores recebidos dos contribuintes ao longo do ano anterior. O prazo para o fazerem foi adiado para 19 de fevereiro (termina amanhã), pelo que ainda haverá empresas a fazerem a comunicação destes valores.

Efatura despesas de IRS que não aparecem no E-Fatura e que poderá consultar nesta nova área do Portal das Finanças são as seguintes:

Saúde:

– Taxas moderadoras em hospitais públicos;

– Consultas em centros de saúde;

– Prémios de seguros de saúde ou contribuições pagas a associações mutualistas ou a instituições sem fins lucrativos que cubram exclusivamente os riscos de saúde;

Educação:

– Propinas e outras despesas de formação e educação cobradas por entidades que não estejam obrigadas à emissão de factura;

Lares:

– Encargos com lares cobrados por entidades que não estejam obrigadas à emissão de factura, factura-recibo ou recibo.

Habitação:

– Juros de créditos à habitação celebrados até 31 de Dezembro de 2011;

– Encargos com rendas, uma vez que a generalidade dos senhorios passou a estar obrigado a emitir recibos de renda eletrónicos (que não são faturas) e os poucos que não têm de o fazer, têm até amanhã para entregar a declaração modelo 44, com os rendimentos obtidos ao longo do ano passado.

News source : Saldo Positivo

Saiba quanto vai pagar de sobretaxa de IRS

Calculadora: Saiba quanto vai pagar de sobretaxa de IRS

É oficial: PS, BE e PCP chegaram a acordo sobre a redução da sobretaxa no próximo ano. Os valores mudam consoante o escalão de IRS.

O secretário de Estado dos Assuntos Fiscais, Fernando Rocha Andrade, assinou esta quinta-feira à tarde o despacho que estabelece as tabelas de retenção na fonte da sobretaxa em sede de IRS a aplicar em 2016, o que significa “uma redução da retenção na fonte de rendimentos de trabalho dependente e de pensões em relação ao ano 2015”.

Depois das negociações com o BE e com o PCP, o Governo alterou a sua proposta inicial em relação à sobretaxa em sede de IRS e decidiu eliminá-la já em 2016 para os contribuintes do escalão mais baixo de rendimentos e torná-la progressiva para os escalões seguintes, mantendo-a inalterada para os rendimentos acima de 80.000 euros.

Os contribuintes que aufiram até 7.070 euros não pagarão sobretaxa em 2016, os do segundo escalão (entre os 7.000 e os 20.000 euros anuais), vão pagar uma sobretaxa de 1% e os do terceiro escalão (entre os 20.000 e os 40.000 euros) terão uma sobretaxa de 1,75%.

Já os contribuintes que têm rendimentos anuais entre 40.000 e 80.000 euros pagarão uma sobretaxa de 3% este ano e os que ganhem mais de 80.000 euros por ano continuarão a pagar uma sobretaxa de 3,5%.

De acordo com dados divulgados em novembro, em 2014, a sobretaxa de IRS fez com que os contribuintes de baixos rendimentos emprestassem ao Estado 85,9 milhões de euros em 2014, através de retenções na fonte, valor que lhes foi devolvido aquando da liquidação final do imposto.

Em 2014, a sobretaxa de IRS de 3,5% rendeu aos cofres do Estado 930,9 milhões de euros, dos quais 725,4 milhões foram pagos através de retenções na fonte feitas durante o ano pelos trabalhadores dependentes e pensionistas.

Fernando Rocha Andrade disse no parlamento, quando apresentou a medida, que a eliminação progressiva da sobretaxa significa uma redução de receita fiscal de cerca de 431 milhões de euros, dos quais 418 milhões de euros se verificam no exercício orçamental de 2016, através da retenção na fonte.

Os cálculos do Ministério das Finanças apontavam para uma receita estimada de 499 milhões de euros, dos quais 307 milhões de euros serão receitas arrecadas em 2016 através da retenção na fonte.

Faça aqui as contas e fique a saber quanto vai pagar de sobretaxa de IRS.

News source : Económico

Saiba como pagar menos IMI

Saiba como pagar menos IMI

Sabia que pode estar a pagar mais de IMI do que devia? Descubra como é que pode baixar este imposto e ficar a pagar menos IMI.

Embora a maior parte dos portugueses desconheça esta possibilidade, os contribuintes podem reduzir o imposto se pedirem uma reavaliação do valor patrimonial tributário (VPT) – que é um dos fatores que influenciam o valor do IMI. Saiba quanto vai pagar de IMI em 2016

Recorde-se que alguns elementos que contribuem para a fórmula de cálculo do IMI sofrem alterações com tempo, como a idade do imóvel ou o preço por metro quadrado. No entanto, para que estas alterações se reflitam na fatura do imposto é necessário que seja o proprietário a pedir uma atualização destes elementos, uma vez que o processo não é automático. Leia o artigo: IMI: Conheça todos os descontos e isenções a que pode ter direito

Atualização com base na inflação

Refira-se que a Autoridade Tributária (AT) realiza de três em três anos uma atualização do VPT com base na inflação (artigo 138º do Código do IMI), mas não atualiza os outros parâmetros. O objetivo é ajustar o imposto à inflação e, por regra, resulta num aumento do valor a pagar.

Como pedir a atualização do valor patrimonial tributário?

De acordo com o artigo 130º do Código do IMI (CIMI), os contribuintes com casa própria podem reclamar a atualização do valor patrimonial tributário de três em três anos, caso considerem que este esteja desatualizado de forma a pagar menos IMI.

Este pedido é gratuito, mas tenha em atenção que a sua reavaliação também pode significar um aumento do imposto, ao invés do contrário. Por isso, antes de pedir a reavaliação, faça uma simulação para saber se vale a pena e poder a ficar a pagar menos IMI. O Portal das Finanças disponibiliza um simulador (SIGIMI) onde é possível simular o valor patrimonial tributário de um prédio urbano nos termos do CIMI. Caso o resultado seja inferior ao que consta na sua caderneta predial, peça uma reavaliação para pagar menos de IMI. Para tal, deverá entregar a declaração Modelo 1 do IMI.

Atenção que esta reavaliação só terá efeitos em 2017, relativamente ao imposto de 2016.

Como é calculado o IMI (como pagar menos IMI)?

Para saber como baixar este imposto é importante que saiba como é que se calcula. O valor a pagar de IMI pode oscilar todos os anos, de acordo com a seguinte fórmula:

VPT x Taxa de IMI

Assim, para saber quanto é que irá pagar de IMI, é necessário saber o valor patrimonial do imóvel para depois multiplicar este número pelo imposto aplicável no respetivo município. Por sua vez, o valor patrimonial tributário é apurado da seguinte forma:

VT = VC x A x Ca x Cl x Cq x Cv A saber:

VT = valor patrimonial tributário;

VC = valor base dos prédios edificados;

A = área bruta de construção mais a área excedente à área de implantação;

Ca = coeficiente de afetação;

Cl = coeficiente de localização;

Cq = coeficiente de qualidade e conforto;

Cv = coeficiente de vetustez.

Fatores que podem reduzir o Valor Patrimonial Tributário e, como consequência, o IMI:

Coeficiente de vetustez:

Este coeficiente é composto por uma escala de valores que vão diminuindo à medida que o imóvel vai ficando mais velho. De acordo com o artigo 44º do CIMI, este valor pode diminuir até um máximo 61 anos (coeficiente 0,40), daqui em diante o coeficiente não reduz. Se o prédio for novo, o coeficiente é 1. De 2 a 8 anos é 0,90 e entre 9 e 15 anos é 0,85. Se tiver entre 16 e 25 anos é 0,80; 26 a 40 anos é 0,75; 41 a 50 anos é 0,65 e de 51 a 60 anos o coeficiente é 0,55.

Esta variável não é atualizada automaticamente e o valor considerado pode não ser o real, mas o do ano da avaliação. Assim, se o seu imóvel tiver sido avaliado no ano da emissão da licença de utilização e se, após três anos, pedir nova avaliação, o valor do imposto terá uma redução, apenas pelo efeito do coeficiente de vetustez, não considerando eventuais impactos de outras variáveis.

Valor base dos prédios edificados:

Este coeficiente corresponde ao valor médio de construção por metro quadrado mais 25%, o que perfaz o preço do metro quadrado e que serve de referência ao apuramento do valor patrimonial tributário, de acordo com artigo 39º do CIMI. O valor médio de construção é definido por portaria todos os anos (em 2016 é 482,40 euros) e este ano, pelo sétimo ano consecutivo, não sofre qualquer oscilação. Por conseguinte, o preço por metro quadrado mantém-se nos 603 euros.

VC = valor base dos prédios edificados = 482,40 euros x 1,25 (25%) = 603 euros

Veja aqui a evolução do valor base dos prédios edificados desde 2003. Para quem tem casa própria, e nunca pediu uma reavaliação do VPT, esta informação é relevante, uma vez que pode traduzir-se numa redução do imposto municipal sobre os imóveis a pagar. Antes de pedir a reavaliação, certifique-se que o preço está mais baixo do que o que vigorava quando comprou o imóvel.

Coeficiente de localização:

É um dos elementos da fórmula de cálculo do VPT e varia entre 0,4 e 3,5, podendo, em situações de habitação dispersa em meio rural ser reduzido para 0,35, diz o artigo 42º do CIMI. Os coeficientes de cada zona podem variar consoante se tratem de edifícios destinados a habitação, comércio, indústria ou serviços. Na fixação deste coeficiente, consideram-se algumas características como: acessibilidades rodoviárias, ferroviárias, fluviais e marítimas, proximidade de equipamentos sociais (escolas, serviços públicos e comércio), transportes públicos e valor imobiliário.

Desde o início do ano que já está disponivel a nova tabela de valores dos coeficientes de localização dos imóveis (veja aqui o decreto-lei, publicado a 31 de dezembro). A portaria estabelece o valor mínimo e máximo dos coeficientes a aplicar pelos serviços de finanças nos diferentes municípios. Um aumento ou redução deste coeficiente pode significar um aumento ou redução do imposto.

News source : Saldo Positivo

Quando tenho de entregar a declaração de IRS?

Quando tenho de entregar a declaração de IRS?

A reforma do IRS mudou as datas de entrega do IRS, mas o atual governo voltou a alterar os dias para fazê-lo. Fique a saber quando tem de entregar.

Todos os contribuintes que tenham obtido rendimentos de trabalho dependente, empresariais, pensões, capitais, profissionais, prediais e mais-valias estão obrigados a entregar declaração de rendimentos. No entanto, a partir deste ano há novas datas para preencher e entregar a declaração de IRS. O novo Código do IRS alterou as datas de regularização deste imposto. Leia o artigo: Saiba se está dispensado de entregar o IRS

Uma das principais ideias a reter é que deixam de existir prazos diferentes para quem entrega em papel e para quem entrega a declaração através da internet, via Portal das Finanças. Ou seja, passam a existir apenas duas datas: uma para quem tem rendimentos da categoria A e H (trabalho dependente e pensões) e outra para os restantes rendimentos (independentes, prediais, capitais, etc.). Leia o Guia do E-Fatura: Passo a passo para não perder deduções

Assim, de acordo com o artigo 60.º do Código do IRS, os dois prazos para entregar o IRS são os seguintes:

– 15 de março a 15 de abril: Para todos os contribuintes que tenham rendimentos dependentes ou aufiram pensões, independentemente de entregarem em papel ou via ‘online’;

– 16 de abril a 16 de maio: Para os restantes contribuintes, que tenham auferido rendimentos de trabalho independente, tenham praticado um ato isolado, que tenham rendimentos prediais e rendimentos de outras categorias.

Atenção: Excecionalmente os prazos foram adiados para a entrega a declaração de IRS.

No entanto, a título excecional, o Governo adiou os prazos da entrega da declaração de rendimentos de 2015, que é feita em 2016, em cerca de 15 dias. Assim sendo, de acordo com informação oficial, a primeira fase da entrega do IRS – para os trabalhadores dependentes e pensionistas – tem início a 1 de abril e termina no dia 30 do mesmo mês. Já a segunda fase – para trabalhadores independentes e restantes rendimentos – tem início no dia 1 de maio e vai até dia 31 do mesmo mês.

Segundo o comunicado divulgado pelo ministério das Finanças, “esta decisão tem em vista salvaguardar as garantias dos contribuintes no que respeita ao conhecimento, em tempo útil, da informação a disponibilizar pela AT, por contribuinte”. O prazo para validar faturas também foi adiado uma semana, assim como o prazo para reclamar dos valores apurados pela AT.

News source : Saldo positivo

Efatura as despesas feitas no estrangeiro

Efatura, tem despesas de saúde ou educação que foram realizadas num outro país? Saiba como pode abater estas faturas na próxima declaração de IRS.

Como inserir no Efatura as despesas feitas no estrangeiro?

Desde o início do ano, com a entrada em vigor do diploma da reforma do IRS, que os contribuintes adotaram novas rotinas e procedimentos no que diz respeito às despesas objeto de dedução no IRS. Para terem acesso às deduções, as famílias têm de pedir as faturas com número de contribuinte e depois monitorizar essas faturas na sua área pessoal do E-Fatura, validando aquelas que se encontram pendentes.

No entanto, nem todas as despesas realizadas aparecem no E-fatura. É o caso das despesas efetuadas no estrangeiro. Imagine que vai passar um fim-de-semana a Paris e que adoece na viagem, tendo que ir ao médico e comprar medicamentos. Estas despesas de saúde podem ser abatidas na sua declaração de IRS. No entanto, como elas não vão aparecer de forma automática no Efatura (apenas as entidades emitentes a operar em território nacional estão obrigadas a comunicar ao Fisco português os elementos das faturas), os contribuintes vão ter de registar estas faturas manualmente numa área específica que foi criada em novembro no Efatura.

Para isso, o contribuinte deverá ter na sua posse uma fatura ou um documento equivalente que comprove a despesa. De seguida, deverá aceder ao E-Fatura, clicar na opção “Faturas” e de seleccionar a opção “Sr. Consumidor”. Depois deste passo, deverá inserir o seu número de identificação fiscal e a sua senha de acesso. O passo seguinte é entrar na opção “Registar faturas” e dentro desta área seleccionar a opção do registo de faturas emitidas no estrangeiro. É nesta área que o contribuinte deverá então preencher os elementos do documento.

Entre outros aspectos, deverá identificar o NIF do comerciante estrangeiro onde realizou a sua despesa; o país onde ela foi efetuada; o número da fatura; o valor da despesa; o valor do IVA suportado por essa despesa e ainda referir qual é a natureza da despesa. E este ponto é importante, porque esta funcionalidade do E-Fatura permite apenas que sejam deduzidas despesas de saúde, imóveis ou de educação efectuadas no estrangeiro.

No caso de despesas de saúde, formação e educação realizadas fora da União Europeia, foi publicado um decreto-lei que define que os contribuintes que tenham tido despesas desta natureza possam declará-las na declaração de rendimentos, uma vez que o E-fatura apenas permite que coloque despesas efetuadas noutro país da União Europeia.

Nota: Este artigo foi originalmente publicado no dia 23 de dezembro de 2015, mas foi atualizado no dia 8 de fevereiro de 2016 tendo em consideração a publicação de novidades em relação às despesas efetuadas em países fora da União Europeia.

News source : Saldo positivo

Novo IRS

As datas-chave do novo IRS

Dezembro, Janeiro, Fevereiro, Março e Maio são datas a ter em conta para garantir que não se perde no novo IRS.

Até 31 de Dezembro

Os contribuintes têm de garantir que têm facturas com despesas gerais (roupa, calçado, mercearia, telefone, água, luz e tudo o mais que não caia nas outras categorias de deduções) de pelo menos 715 euros. Estas facturas dão direito a uma dedução máxima de 250 euros por sujeito passivo (os filhos não contam). Caso não as tenham, pagam mais IRS do que até aqui, já que esta dedução substitui uma dedução pessoal por sujeito passivo que até aqui era automática.

Até 31 de Janeiro

Escolas, hospitais e centros de saúde públicos têm até esta data para enviarem as facturas de 2015 ao Fisco. É também esta a data que os senhorios com mais de 65 anos têm para comunicar as rendas recebidas ao Fisco. É preciso confirmar que chegaram, porque todas elas são deduções de peso no IRS.

Até 15 de Fevereiro

É a data limite que os contribuintes têm para garantir que as despesas que fizeram estão todas no e-fatura. Se não estiverem, é preciso inserir os elementos no sistema. Depois disso, não há volta a dar.

Entre 1 e 15 de Março

Entre 1 e 15 de Março o contribuinte terá oportunidade para reclamar formalmente os cálculos, através de uma reclamação graciosa.

De Março a Maio

É o período para o preenchimento do IRS, que a partir de agora deixa de distinguir quem entrega em papel e pela internet. Quem tem apenas rendimentos do trabalho dependente e/ou pensões tem de enviar a declaração de IRS entre 15 de Março e 15 de Abril e os restantes contribuintes entre 16 de Abril e 16 de Maio.

Correcção: as despesas gerais e familiares dão direito a uma dedução de 250 euros, não de 750 euros. Aos leitores as desculpas pela gralha.

News source : Jornal de Negócios

IMI reduzido para famílias em 2016

217 câmaras vão aplicar IMI reduzido para famílias em 2016

O prazo para comunicar às Finanças as taxas de imposto a aplicar em 2016 já terminou, mas há ainda câmaras que não publicitaram a sua decisão quanto ao IMI que vão cobrar. Pelas contas da Associação Portuguesa de Famílias Numerosas, 70% aderiram ao IMI familiar.

A Associação Portuguesa de Famílias Numerosas (APFN) tem vindo a efectuar um levantamento das decisões tomadas pelas câmaras municipais relativamente ao IMI que vão cobrar em 2016 com referência a 2015 e concluiu que, até ao momento, há 217 autarquias que vão aplicar uma redução de imposto para famílias. São o equivalente a uma fatia de 70% do total de municípios portugueses e incluem alguns dos maiores, como Lisboa, Cascais, Loures, Odivelas. Outras, como Porto, ou Sintra, optaram por aplicar uma taxa única a todos os munícipes, independentemente de terem ou não filhos.

As taxas de IMI, recorde-se, variam entre os 0,3% e os 0,5% e são as autarquias que decidem quanto aplicam no seu território, até porque a receita do IMI pertence aos municípios. Porém, a partir deste ano, passou a ser possível que as câmaras pudessem fazer variar a taxa em função da dimensão das famílias. A redução poderá ser se 10% para um filho, 15% para dois e 20% para três ou mais.

As famílias acedem de forma automática a este benefício, sendo os serviços de Finanças a fazer as contas e a enviar para os contribuintes a respectiva nota de liquidação com o imposto a pagar.

Ainda segundo o levantamento efectuado pela APFN, neste momento existem 34 autarquias a praticar a taxa máxima de IMI e 136 autarquias a praticar a taxa mínima.

Este ano, com referência a 2014, dos 308 municípios portugueses, uma parcela de 43,8% (135 no total) cobrou a taxa mínima, de 0,3%. Apenas 11% liquidaram o valor mais elevado possível, de 0,5% – um conjunto de 34, quase todas empurrados para esta situação pelo Programa de Apoio à Economia Local (PAEL).

Cada câmara joga com estas taxas de acordo com as suas necessidades financeiras ou com o interesse em fixar pessoas e empresas.

O responsável pelo pagamento do IMI de um imóvel é quem for o seu proprietário à data de 31 de Dezembro do ano a que respeita o imposto.

Depois da realização de uma avaliação geral de imóveis, que terminou no início de 2013 e que veio fazer subir substancialmente o valor patrimonial tributário de muitos imóveis. Foi aplicada uma clausula de salvaguarda, que limitava os aumentos anuais de imposto. Esta clausula, no entanto, já terminou e não se aplica ao IMI de 2015.

O Partido Socialista, no seu programa de Governo, promete agora a “introdução de uma cláusula de salvaguarda que limite a 75 euros por ano os aumentos de IMI em reavaliação do imóvel, que seja habitação própria permanente, de baixo valor”.

(Notícia corrigida a 4 de Dezembro de 2012. Onde se lia “As famílias acedem de forma automática a este benefício, sendo os serviços da autarquia a fazer as contas e a enviar para os contribuintes a respectiva nota de liquidação com o imposto a pagar”, deve ler-se “as famílias acedem de forma automática a este benefício, sendo os serviços de Finanças a fazer as contas e a enviar para os contribuintes a respectiva nota de liquidação com o imposto a pagar”.)

News source : Jornal de Negócios

IRS e-factura

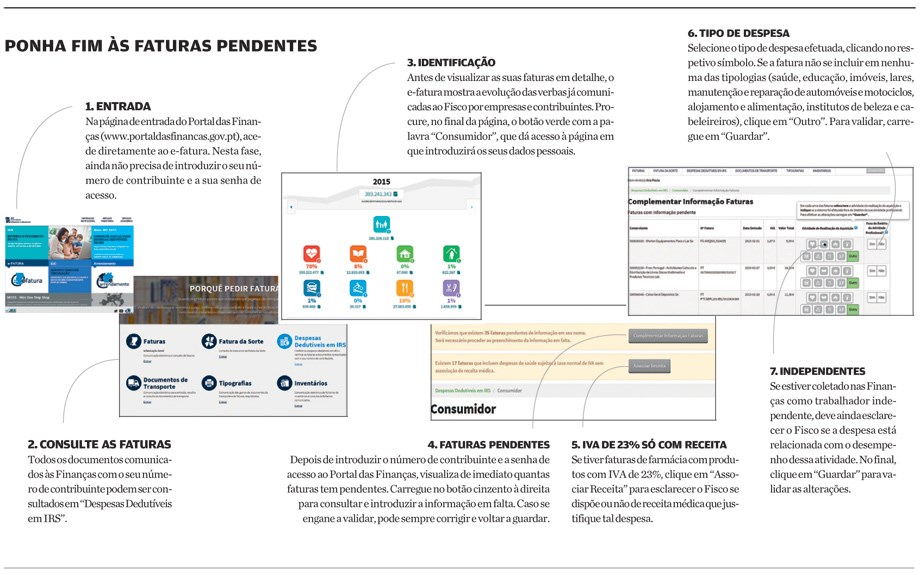

IRS e-fatura despesas gerais. Já atualizou o e-fatura hoje?

Se entrou no espírito de pedir faturas com o número de contribuinte, até mesmo por causa de um café, não dê o esforço por perdido. Verifique as suas faturas e potencie o benefício fiscal.

Não guarde para o período de entrega do IRS, seja em papel, seja pela Net, a tarefa de validar as suas faturas no Portal das Finanças, pois será tarde demais – o prazo de validação termina a 15 de fevereiro. E, quanto mais tempo adiar, maior é o risco de ser confrontado com uma lista infindável de faturas pendentes para validar, referente aos 12 meses de 2015. Trata-se de uma tarefa demorada, que implica a verificação individual de cada fatura, e que se pode tornar ainda mais demorada se tiver de repetir os mesmos passos para outros membros do agregado familiar. É que as crianças também têm faturas emitidas com o seu número de contribuinte – de saúde e educação, por exemplo – e a necessidade de validar as despesas, uma por uma, também as abrange. E há famílias que têm ainda de contar com outros familiares não habituados a lidar com as novas tecnologias. Para estes, as deduções só serão possíveis se alguém entrar no e-fatura com o seu número de contribuinte e senha de acesso ao Portal das Finanças e complementar a informação eventualmente em falta.

Além disso, o portal e-efatura (https:// faturas.portaldasfinancas.gov.pt) está longe de ser perfeito e o grau de complexidade de cada menu pode dificultar a sua utilização por parte de muitos contribuintes, mesmo daqueles que não veem a Internet como um bicho de sete cabeças.

Mais: tal como acontece com o Portal das Finanças nos primeiros meses do ano, a possibilidade de deparar, em fevereiro, com algum congestionamento no acesso ao e-fatura é também elevada, o que poderá tornar ainda mais demorada a validação de todas as faturas da família.

Convém, por isso, dar início a esse processo o quanto antes, até para ter tempo de ir esclarecendo, junto do serviço de Finanças, todas as dúvidas que possam ir surgindo ao longo do ano. Têm-nos, no entanto, chegado desabafos de consumidores que obtiveram respostas diferentes em vários balcões das Finanças, pelo que é provável que a própria Autoridade Tributária ainda não tenha, nesta altura, resposta para todas as questões. Em alternativa, consulte os esclarecimentos que as Finanças vão lançando sob a forma de Perguntas Frequentes no portal do e-fatura.

Ainda assim, se puder manter o portal atualizado, estará certamente a ganhar tempo e a evitar irritações de última hora. Também é certo que, se nada fizer ou se não conseguir completar corretamente a informação das suas faturas, não advirá daí qualquer penalização. Mas algumas despesas não serão deduzidas no IRS e estará a desperdiçar dinheiro. Na verdade, a correta comunicação de faturas com número de contribuinte pode valer-lhe centenas de euros em deduções, que engordarão um eventual reembolso ou serão abatidos ao imposto a pagar.

Todas as suas deduções moram ali

Foi para incentivar os portugueses a solicitarem fatura de todas as suas despesas que o Estado havia já criado a possibilidade de recuperar, na declaração de IRS de 2014, parte do IVA relativo a gastos com restaurantes e alojamento, serviços de estética e cabeleireiros e reparações de automóveis e motociclos. Bastava que essas faturas aparecessem corretamente lançadas no e-fatura (https://faturas. portaldasfinancas.gov.pt), pela entidade emissora ou pelo próprio contribuinte, para que o benefício fosse atribuído.

Este ano, a novidade reside no facto de quase todas as despesas dedutíveis no IRS estarem centralizadas neste portal. Ou seja, todas as faturas emitidas entre janeiro e dezembro de 2015 com o seu número de contribuinte deverão aparecer no e-fatura. Só assim não será caso as entidades que as emitiram não as tenham comunicado ao Fisco. Nesse caso, há a possibilidade de introduzir manualmente as faturas em falta para não perder potenciais benefícios. Mas não se precipite: os prestadores de serviços têm até ao dia 25 do mês seguinte para lançar as faturas, pelo que será normal não encontrar uma fatura emitida este mês. Só a partir daquela data poderá considerar que a fatura não foi devidamente lançada no portal e proceder, por si próprio, a esse registo. Para isso, procure o menu “registar faturas”.

Além disso, algumas entidades têm até ao final de janeiro para comunicar às Finanças os encargos pagos pelo contribuinte. Aqui podem estar incluídas as taxas moderadoras, as propinas, os encargos com lares e os seguros.

Contrarie a preguiça e poupe no IRS

É precisamente para não desperdiçar deduções no IRS que deve verificar se as faturas que solicitou foram devidamente comunicadas ao Fisco e se nenhuma está pendente por falta de informação complementar. Tal pode acontecer, por exemplo, quando um estabelecimento comercializa vários produtos e serviços. Basta pensar num supermercado. Como a fatura tanto pode resultar da compra de bens alimentares, como de produtos de saúde, acaba por ficar pendente. Isto porque o Fisco não consegue identificar o setor de atividade a que respeita. Assim, resta ao contribuinte confirmar no portal do e-fatura em que âmbito a despesa foi realizada. Para o ajudar na tarefa, recriámos, no fundo destas páginas, os passos a dar.

Os dados das faturas comunicadas ao Fisco nunca contêm a descrição dos bens adquiridos ou dos serviços prestados, cumprindo a legislação sobre proteção de dados pessoais. Isso pode, no entanto, dificultar o reconhecimento de algumas despesas mais antigas, de que o contribuinte já não tenha memória. Apesar de o nome da entidade que emitiu o documento e de o seu número de contribuinte aparecerem em cada fatura, é possível que tal não seja suficiente, já que muitas empresas operam sob uma marca comercial totalmente diferente da sua designação para fins fiscais. Nesses casos, o consumidor poderá ter de recorrer a um motor de pesquisa para identificar a entidade que emitiu a fatura e, consequentemente, o tipo de despesa.

E-fatura melhorado, eficiente e fácil de usar

O vasto conjunto de novidades fiscais introduzido este ano, conjugado com uma plataforma cuja utilização exige algum conhecimento informático, está a ser muito penalizador para os contribuintes. Tem aumentado, junto do nosso Serviço de Informação, o número de pedidos de ajuda relacionados com o e-fatura. Muitos consumidores temem não conseguir declarar todas as despesas deste ano no IRS, e não é difícil prever que os meses de janeiro e fevereiro serão férteis em pedidos de esclarecimento, com o correspondente aumento de acessos ao e-fatura. Não sendo possível criar já um sistema perfeito, que preveja todos os cenários, o mínimo que se exige à Autoridade Tributária é que seja muito clara nos esclarecimentos que presta e tenha capacidade de resposta para todas as dificuldades que se anteveem na utilização de uma ferramenta nova. É ainda essencial acautelar a possibilidade de os consumidores preencherem manualmente algumas despesas, seja através do e-fatura ou na declaração de IRS. Tal poderia resolver casos como o do material escolar, classificado pelo e-fatura como sendo uma despesa geral, em vez de educação. O ano de 2015 está a chegar ao fim, sem que os portugueses estejam plenamente informados das despesas que podem deduzir e em que categoria o podem fazer. Quanto mais tempo terão de esperar para que as Finanças esclareçam todas as dúvidas?

Saúde

Saúde

À exceção das taxas moderadoras e dos prémios dos seguros de saúde, que só deverão ser lançados no primeiro mês do ano, é expectável que a maioria das suas despesas de saúde já esteja inserida na categoria correta do e-fatura. Porém, caso reconheça alguma delas entre as suas faturas pendentes, basta clicar no símbolo relativo a despesa de saúde – idêntico ao ícone que acompanha este texto – para a validar. Se tiver comprado produtos com taxa de IVA de 23%, por exemplo, um creme, é provável que a fatura surja no portal como “pendente”, aguardando que o contribuinte responda a duas questões: se tem receita médica e qual o valor da despesa que corresponde a essa compra com prescrição. Isto porque os gastos com produtos taxados a 23% só são dedutíveis no IRS se prescritos por um médico. O Fisco considera 15% de todos os encargos com saúde, independente de estarem ou não isentos de IVA, até ao limite de 1000 euros. Quem tem um seguro de saúde pode ficar confuso ao ver no e-fatura uma despesa que suportou na totalidade, mas que remeteu para a sua seguradora para ser parcialmente ressarcido. Os serviços de Finanças recomendam que os contribuintes nada façam em relação a essas despesas. Até ao final do ano, as seguradoras comunicarão ao Fisco os valores reembolsados a cada contribuinte, para que se proceda ao devido acerto de contas.

Educação

Educação

O início do ano letivo trouxe muitas dúvidas aos contribuintes que quiseram certificar-se de que todas as despesas relacionadas com a educação dos seus filhos estavam corretamente inseridas no e-fatura e seriam deduzidas no IRS. Nestes casos, o Fisco considera 30% dos gastos com o limite de 800 euros. As primeiras dúvidas surgiram quando livros e material escolar adquiridos em hipermercados não eram reconhecidos pelo Fisco como despesas de educação. A todos os contribuintes nesta situação recomendámos que pedissem a fatura do material escolar em separado das restantes compras. Assim, será mais fácil identificar essa despesa no e-fatura e classificá-la corretamente. Mas outras dúvidas continuam a chegar-nos, sem que a Autoridade Tributária consiga ter resposta para elas. É o caso, por exemplo, das refeições escolares compradas a juntas de freguesia ou a empresas de catering e que os contribuintes não conseguem classificar como despesas de educação, sendo automaticamente incluídas na categoria das despesas gerais. Em situação semelhante está o material escolar e ainda o específico para certos cursos, como é o caso dos instrumentos musicais para os alunos dos conservatórios. Também as propinas pagas em universidades portuguesas não estão, para já, visíveis no e-fatura. Mas não se preocupe: as universidades têm até janeiro para as lançar no e- -fatura. Quanto às propinas e às estadias de estudantes em países da União Europeia, na Islândia, no Liechtenstein e na Noruega, a única solução é mencioná-las quando preencher a declaração de IRS.

Despesas Gerais

Despesas Gerais

Supermercado, viagens, eletrodomésticos, mobiliário, água, luz, gás, telecomunicações, vestuário, combustível… todos os encargos que não encaixam em nenhuma das outras categorias são consideradas despesas gerais. Se detetar que tem faturas pendentes desta natureza, basta classificá-las como “Outros”. E vale a pena fazê-lo? Sim. Na declaração que entregar em 2016, o Fisco vai deduzir 35% das despesas gerais familiares, até ao limite de 250 euros por contribuinte com rendimentos. Essa dedução sobe para 45%, com o limite de 335 euros, no caso das famílias monoparentais. No entanto, em qualquer dos casos, o número de filhos não faz aumentar o limite do benefício.

Imóveis

Imóveis

Só podem ser classificados como encargos com o imóvel os juros pagos em 2015 no âmbito de contratos de crédito para habitação própria e permanente. No entanto, este benefício pode ser usufruído apenas por quem pediu o empréstimo até 31 de dezembro de 2011. Nesses casos, é possível deduzir 15% dos juros com o limite de 296 euros. Os bancos têm até janeiro de 2016 para lançar os valores pagos pelos clientes durante este ano, pelo que é natural que nada encontre, neste momento, no e-fatura. Também recaem nesta categoria as rendas para habitação própria. Os inquilinos podem deduzir 15% do valor até 502 euros.

Lares

Lares

Para efeitos de IRS, são aceites despesas do contribuinte e do seu cônjuge, independentemente do valor dos seus rendimentos, relativas a apoio domiciliário, lares e instituições de apoio à terceira idade. O Fisco também aceita despesas, mas apenas de lares e instituições de apoio à terceira idade, relativas a pais, avós, tios, irmãos ou dependentes com deficiência, desde que estes não ganhem mais de 505 euros mensais. Cada contribuinte só pode usar esta dedução uma vez em cada ano. Por exemplo, havendo vários filhos, só um deles pode declarar as despesas suportadas com o pai ou com a mãe. É possível deduzir 25% dos montantes pagos em 2015, com o limite de 403,75 euros.

IVA

IVA

Tal como aconteceu este ano, o Fisco devolve aos contribuintes 15% do IVA suportado em despesas de restauração e hotelaria, serviços de estética e cabeleireiros, e reparação de automóveis e motociclos, com o limite de 250 euros por agregado familiar. A atribuição deste benefício é automática, ou seja, não carece de qualquer preenchimento na declaração de IRS. Mas, à semelhança de outras faturas, pode otimizar o valor do benefício ao validar as faturas pendentes.

News source : Jornal de Negócios

Novidades Contabilística para 2016

Passados cinco anos sobre a entrada em vigor do Sistema de Normalização Contabilística, que será lembrado como um marco importante na história da contabilidade, eis que surgem novas alterações na normalização contabilística a entrar em vigor em 2016.

Estas alterações resultam da transposição para o ordenamento jurídico nacional da Diretiva 2013/34/EU, com a publicação este ano do Decreto-Lei n.º 98/2015.

Basicamente, o que o Parlamento e o Conselho Europeu pretendem é simplificar, reduzir a burocracia e os tão falados custos de contexto.

Numa Europa pressionada com a chegada ao mercado global de grandes “players” económicos e numa feroz competição, as diretivas europeias vão cada vez mais no sentido da liberalização económica e da simplificação administrativa e burocrática, sobretudo para as pequenas e médias empresas. Ou seja, o mote vindo da União Europeia é aprofundar a simplificação.

Uma das principais alterações está relacionada com os novos limites de classificação das entidades/empresas:

Microentidades

Total de Balanço 350.000 euros

Volume de negócios líquido 700.000 euros

N.º médio de empregados 10

Pequenas Entidades

Total de Balanço 4.000.000 euros

Volume de negócios líquido 8.000.000 euros

N.º médio de empregados 50

Esta alteração vem incluir muitas mais empresas no conceito de pequenas entidades que passa a abranger praticamente todo o tecido empresarial português, deixando de fora apenas as grandes empresas. É igualmente introduzido o conceito de média entidade e de grande entidade.

Uma das alterações emblemáticas é a dispensa de apresentação de relatório de gestão para as microentidades tendo sido alterado, nesse sentido, o Código das Sociedades Comerciais. A mais-valia trazida pelo relatório de gestão numa empresa classificada como microentidade é reduzida dado que praticamente não há investidores externos neste tipo de empresas e os outros utilizadores da informação financeira, administração tributária e instituições financeiras, têm outros instrumentos ao seu dispor para analisar a situação económico-financeira destas empresas.

Sistema de inventário permanente

Ao nível das empresas ou entidades classificadas como “pequenas entidades”, deixou de ser exigido as divulgações que passam a constar do Anexo.

Em 2010, com a entrada em vigor do SNC, uma das medidas mais faladas foi a não apresentação no Balanço do capital subscrito, mas não realizado, ou seja, o capital registado, mas ainda não pago pelos sócios e acionistas. Pese embora os utilizadores da informação financeira, designadamente, entidades públicas e instituições financeiras, pudessem ter acesso aos balancetes, com esta norma os rácios de autonomia financeira reduziram-se substancialmente naquelas empresas em que existia diferimento na realização do capital social.

A partir de 2016, passa-se novamente a apresentar no Balanço, do lado do ativo o direito a receber e, no capital próprio o capital subscrito, mas ainda não realizado.

Curioso é analisarmos o que diz a diretiva, segundo a qual o capital subscrito deve ser apresentado, a não ser que o Direito nacional preveja a inscrição do capital exigido nesta rubrica, devendo nesse caso os montantes do capital subscrito e do capital realizado ser indicados separadamente. Não sendo obrigatório, o legislador nacional, na transposição da diretiva, optou por não obrigar a apresentação separada.

Outra alteração que destacamos é a possibilidade de amortização de ativos intangíveis de vida útil indefinida em linha com o que já havia sido feito em sede de IRC com a reforma de 2014. O goodwill passa igualmente a poder (ou dever) ser amortizado por um período de 10 anos, se a sua vida útil estimada não puder ser avaliada com fiabilidade.

Também outra alteração interessante é a apresentação separada do goodwill em investimentos contabilizados pelo método da equivalência patrimonial, acrescentado mais “verdade” às demonstrações financeiras.

Nesta síntese, deixamos para último a análise da nova medida em matéria contabilística que, inusitadamente, não promove a redução de custos administrativos e a simplificação: a exigência das empresas passarem a dispor de sistema de inventário permanente, exceto as micro.

É caso para fazer jus ao ditado popular, “dar com uma mão e tirar com a outra”. A exigência de sistema de inventário permanente acarreta um aumento de custos significativo, a implementação de sistemas de gestão complexos e, prevemos, o aumento de litigância com a administração tributária. Para as empresas que subcontratam os serviços de contabilidade, avizinham-se problemas complexos de resolver, dado que, para poderem cumprir com a exigência de sistema de inventário permanente, deverão ter software integrado entre a empresa e o gabinete de contabilidade.

Resta-nos, esperar, tranquilamente que o legislador reveja esta exigência uma vez que não vem reduzir os custos nem simplificar, afinal o objetivo da diretiva.

News source : Jornal de Negócios